」揭露多國權貴以境外金融隱匿財富成為全球焦點,已於日前公開。這些被隱匿的財富至少占全球家戶資產的 8%(註 1),造成全球資本主義對國家主權的挑戰、階級流動停滯,也難以符合在地社群或公民社會的期待。臺灣在這次風波中雖然,但指出臺灣的富人根本不必到巴拿馬,只要利用公益信託就能達到逃稅或藏富的效果。如果細究境外金融與公益信託這兩個同樣由金融業主導的機制,其誘因和結構真正相似之處是制度落差存在套利空間──

境外金融主要運作邏輯就是利用各國制度的差異套取利益,例如將財富轉移到免稅天堂以避稅;臺灣的公益信託則相較現行的 NPO 法規,存在權利義務不對稱的狀態。

制度的套利空間

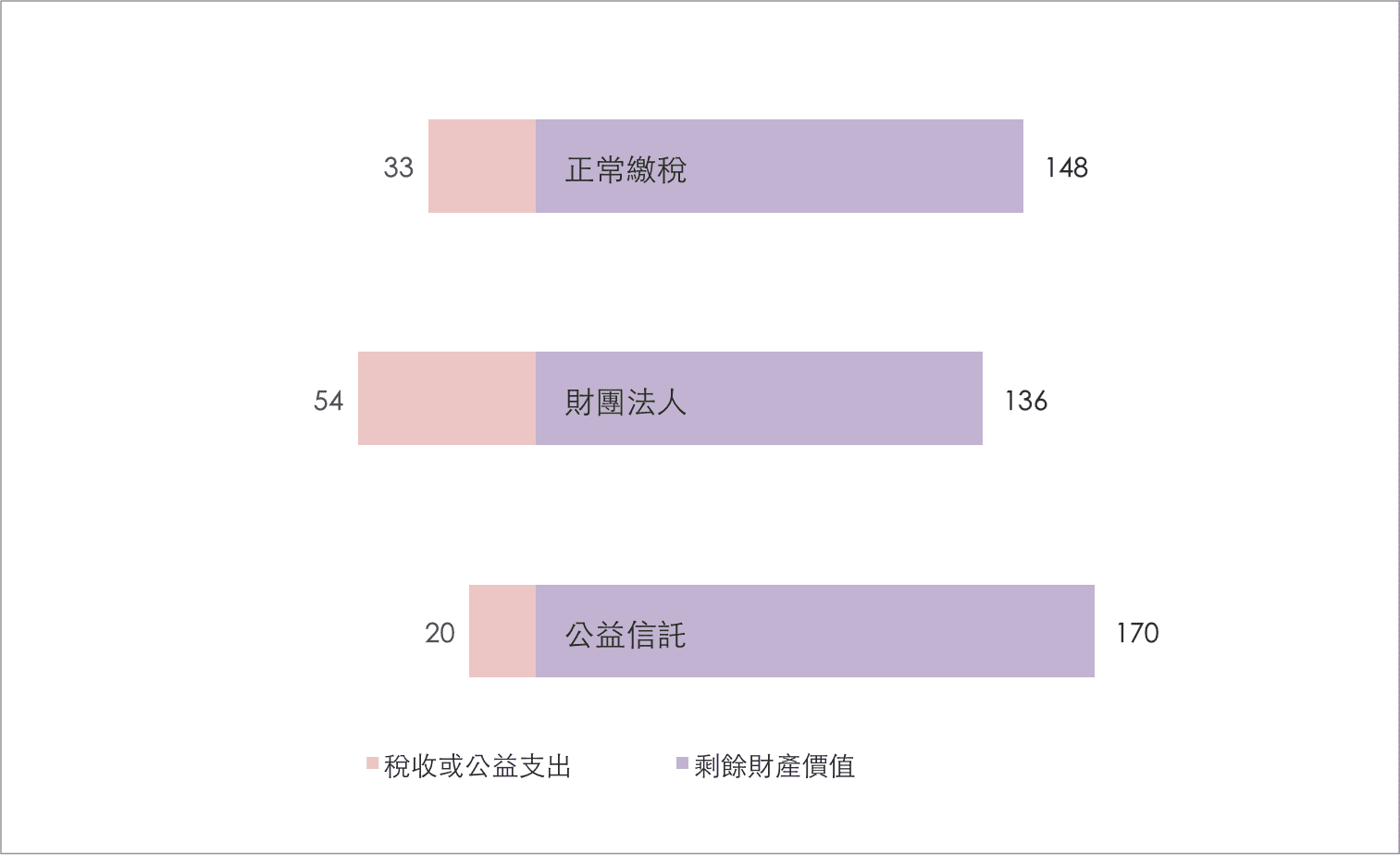

目前的公益信託制度設計下,資源分配的權力由政府移轉到私人手中,社會發展將逐漸被個人或機構的價值觀所型塑。假如以正常繳稅、財團法人和公益信託三種途徑初步分析套利空間(詳註 2),100 元的遺產經過納稅、孳息及投入公益 20 年後的現值如下圖。

總價值大約 190 元的資產大多保留於信託資產,實際投入公益事務不僅不及財團法人的最低支出要求,更低於政府原本能獲得的公共事務運作資源、呈現負向的淨公益效果──也就是公益支出低於納稅的機會成本($20<$33)。

更重要的是,剩餘財產可以高度集中在信託本身、符合國人財產傳承文化,因此產生以公益牟取私利的制度誘因。而關鍵在於,公益與私益應該如何合理交換?如何評估公益的「效能」及支出的合理性?以及理當與委託人分離的信託資本,又要如何確保其歸屬於公眾?

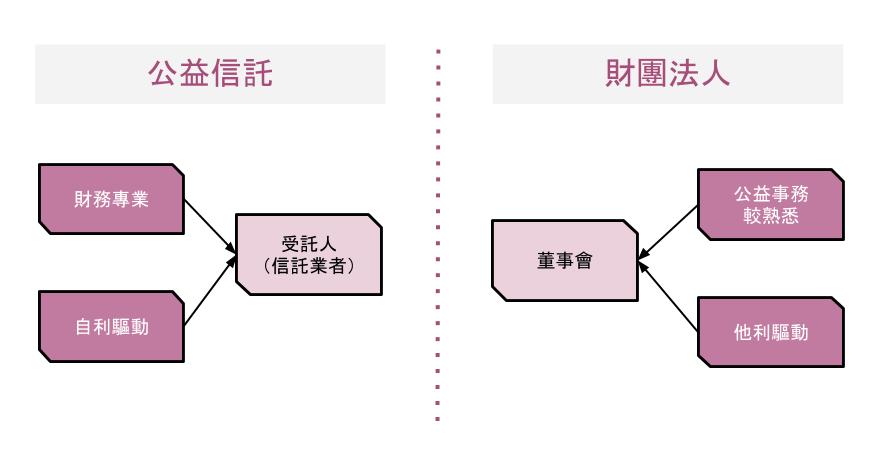

公益信託及財團法人都是由私人捐助資本從事公益活動,「法律上所指示之公益目的及社會機能大致相同,其表現差異主要來自法律結構上的不同」(註 3)。研究認為公益信託「較適合無力或不願設置財團法人、以金額給付為目的者」(註 4),但依前文《》分析,不僅透明度不足、投入公益的規模和效率偏低,常見的敘事也未能反映真實細節。

需要強調的是,套利空間的存在不應全部歸責於公益信託,而是需要同時觀照各個面向,包括現行稅制是否合理、財團法人運作制度是否健全,以及公益部門治理是否能因應變遷等。比方說,依本研究計算,要達到與稅收相同的金額,公益信託的年度支出須至少占資產的 2%(臺灣目前無強制規定,而,美國規定為 5%)。但臺灣遺贈稅相較經濟合作暨發展組織(OECD)國家偏低且,因此這個最低支出可能還要更高,方能避免信託制度成為財富移轉的工具、甚至抵銷了公益的初衷。

這個差異或套利空間是否是可欲、確實有助於實現更廣泛的公益目的?首先需要回答的問題就是──為何性質幾乎相同的財團法人與公益信託法律結構不同?

移植英美卻調適不足

信託制度由英美移入,與既有的人民團體架構未能相合。這個狀況並非臺灣獨有,同為大陸法系的日本及中國也有類似問題。英美不特別強調法人(foundation)與信託(trust)的差異、以運作實質認定。大陸法系國家的民間組織主要為具有法律地位的財團法人(以錢為主)及社團法人(以人為主),而較晚引入的信託制度被視為法律行為,另在信託法之下以專章訂之。簡言之,不以運作實質認定、而新舊制度的法律地位及結構不同,是臺灣制度差異根本的緣由。更深入的細節如下:

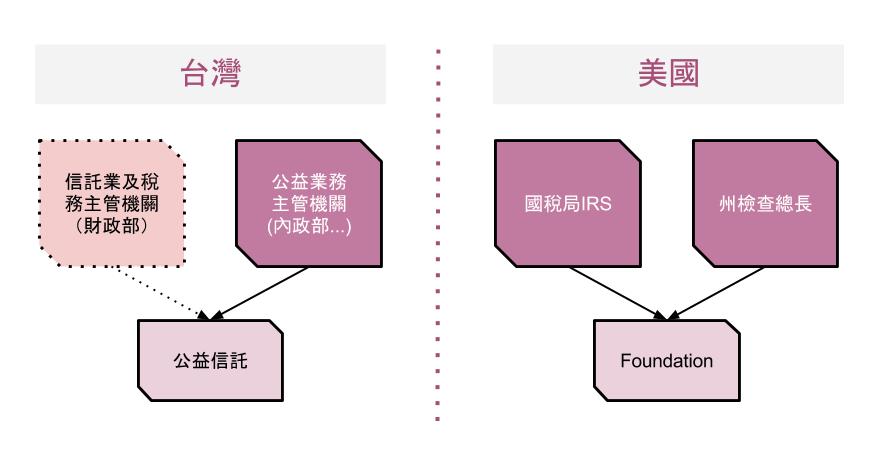

主管機關劃分不清

信託及法人的主管機關相同,但「誰」是主管機關的見解則不同。大陸法系國家則強調業務主管機關較嫺熟相關事務,與法人規範相同劃歸業務主管機關之下(如內政部、教育部等),並採取事前許可制;英美為單一主管,例如英國為慈善委員會(Charity Commission)、美國為各州檢察總長,原則上成立不需許可,但要取得稅賦優惠或開立抵稅證明則需登記納管。

許可制聽起來是嚴格的把關機制,而臺灣的主管機關也認為應對公益信託採,實務上(註 5)。究其原因,尚未運作的信託或法人寫寫文件並不困難,容易流於作文比賽或表面資格審核,因此真正關鍵還是在於常態性的監督。而目前業務主管機關多頭馬車、各有各的管理規範,公部門承辦人員即便具有業務專長也不具備財務會計能力,更別提政府精簡的主流思考之下人力負擔沉重、公益問題常需跨領域知能,雖有監管之責卻未必有與之相符的執行專業或能量。

英美雖然不是許可制,卻也不能說是低密度管理。以美國為例,國稅局依運作實質將公益組織或信託予以分類,例如 private foundation 又可分為運作型(實際營運)和補助型(以發放補助為主)等,其相關的稅賦優惠及規範截然不同。補助型的基金如果未達支出比例,稅賦優惠不但會被追繳甚至罰款。

相對之下,臺灣的公益信託及財團法人的稅賦優惠完全沒有區分、一體適用,完全未考慮運作性質或規模,雖然降低信託或法人的行政負擔,卻難免有資源錯置或被有心人利用的問題,而且也極大程度地削弱財政部(國稅局)參與、梳理營運環境的誘因。另外,公益信託的免稅優惠僅適用於信託業者,受託人如果是其他個人或法人(例如公益團體)則必須納稅,這種「信託重於公益」的設計直接。

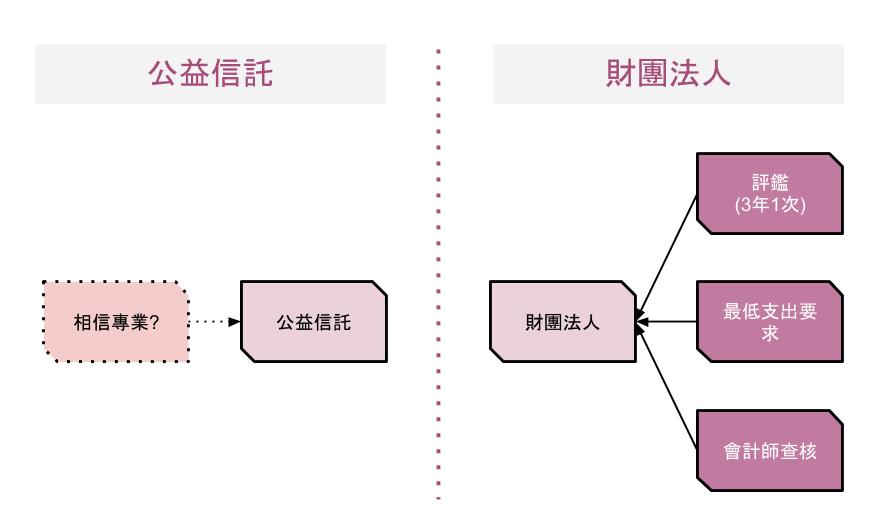

總體來看,主管機關相同之下,公益信託承受較少的規管。財團法人除了需受 3 年 1 次的主管機關委託專家學者針對會務、業務及財務評鑑,稅務上年度業務支出需達 60%、一定規模以上需經會計師查核等,這些都不適用於公益信託,實務上只有預決算申報等常態性的報備。雖然公益信託有強制資訊公告的規定而似乎顯得較為透明,但前文已指出透明度仍有限。

換句話說,公益信託的監理似乎呼應了常見的「信託業是財務專業」的刻板思維而放手任其自治,然而其治理情形又是如何?

內部治理匱乏

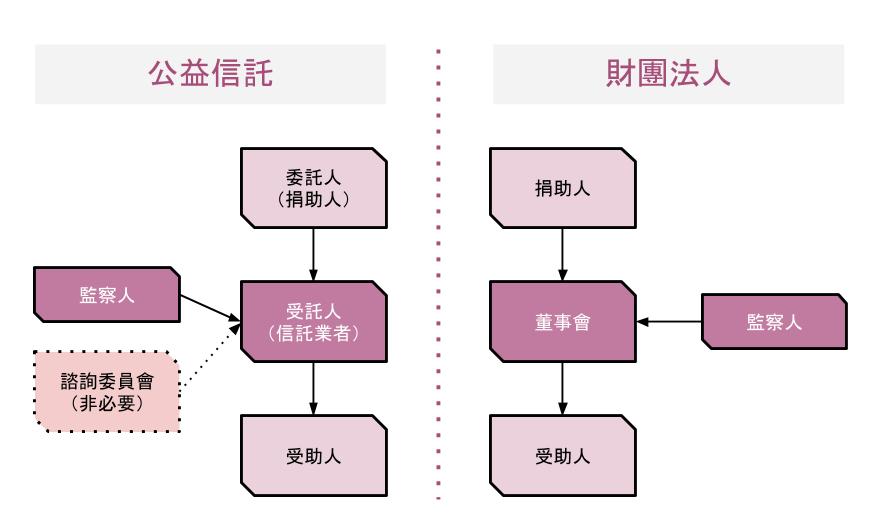

既然自治,當然也要檢視其治理模式。英美強調的是董事會(Board of Trustees or Directors)的責任,大陸法系國家則設置有監察人制度。但一直以來學界也不乏質疑的聲音,不管商業部門或公益部門,監察人或獨立董事仍然是依循董事會人脈關係找到的、並非全然地獨立,而且對常態事務涉入有限(例如一年僅開 2 次會),實務上難以代表公共利益。

中國近期的學術研究就指出,「董事會人數」反而與透明度有較明顯的正向關係,也就是說與其仰賴監察人,不如擴大董事會規模以納入多元觀點(註 6)。反過來說,公益信託的業務執行由單一信託業者取代董事會,雖設有監察人,其治理情形恐怕未必較財團法人為佳。

而且即便同樣訂有監察人制度,臺灣的公益信託和財團法人的制度細節卻相當不同。財團法人訂有權責、不可支薪、關係人比例不能超過 ⅓ 等,公益信託則付之闕如,因此出現像是委任人本人或家屬擔任監察人的問題。雖然信託執行應依委託人的意志為之,但委託人將資產委託後便應該脫離,而且監察人角色代表的是更廣泛的公共利益而非私人意志。但事實上委託人仍具有主宰性的影響力、監察人制度只是陳設,一方面既難以杜絕與私利的連結,另一方面公益只能符合該委託人的想像框架。

專業及動因不足

比防弊更重要的是興利,然而公益信託卻很難走出金錢收付的範疇。主因是免稅資格僅限於信託業者,而這些業者顯然不是公益領域的專業、與 NPO 的互動經驗也相當有限。再者,雖然信託可設置諮詢委員會以協助運作、但不是必要條件且實際影響力難以界定,更何況諮詢委員的資格與監察人一樣沒有任何規範(註 7)。

更重要的是,信託業者是由商業利益驅動。對信託業者而言,管理費收入與信託資本的規模有關、而不是公共利益。在利潤極大化的驅使之下,信託業者一方面希望擴大信託規模(管理費收入愈高)、另一方面則希望監管及實際執行信託事務愈少愈好(成本愈低)。前者讓公益信託的討論僅限於運作彈性和租稅規劃等片面語句,後者則過份強調自由化觀點難以確保公共性,甚至成為促進公益的反向誘因。

事實上,公益信託尚有「」等型態,以類似群眾募資的概念保存環境或文化技藝等,例如因為「白海豚會轉彎」而發起的「」更是國民向政府買地、建立信託以達保護溼地目的的臺灣首例,雖然政府對此不知所措故遲遲未核准,最後仍成功影響政策轉向(註 8)。但基於前述諸多條件限制,公益信託的運作空間仍非常有限。當前由信託業者主導的發展模式主要仍為個人理財服務或私募創投基金等,除了難以脫出財務領域、更未能貼近公眾或公共議題,真正能實現的公益恐怕也相當狹獈。

不違法卻也不合理

如同境外金融的議題一樣,以制度差異加以套利很難說是違法。最近多位知名學者聯署希望國際正視境外金融,認為「沒有實質經濟意義」(serve no useful economic purpose)。但諷刺的是,境外金融早已廣泛運作多年,這個機制減少國家制度差異的行政成本、降低投資及貿易障礙、提高資金流動效率等優點,不也正是數十年來主流經濟概念所談的去管制、自由化和全球化嗎?相同的制度和觀點彼時似乎型塑了美好新世界,此時卻又好像要將之終結。

因此只談違不違法是不夠的,一方面法律有其歷史、特殊利益或文化等脈絡,另一方面法律背後所代表的觀點仍需要考驗和推敲。

公益信託這項制度創新自國外移植,對既有 NPO 架構顯然造成影響。單從稅收及公益支出的金錢角度來看,運作性質相近的公益信託及財團法人確實因制度不同而存在套利的可能。以公益為名的全盤優惠僅及於信託業,但主管機關監管力道不足、內部治理模糊難辨,如何確保信託資本為社會所用?缺乏公益事務經驗且由商業利益驅動,如何深化公益?簡言之,公益信託目前運作高度仰賴「道德良知」和「財務專業」──這恰巧也是金融風暴後金融業者必須持續向公眾證明的。

因此,公益與私利的矛盾仍極待調和,在這種狀態下,公益信託突然大幅成長恐怕未必真能「把公益的餅做大」,而只是充滿行銷辭藻的華麗樓閣。在理解現況及制度後,最後一篇要談的就是各個利害相關人能夠採取什麼作為、以健全公益信託乃至整個部門的發展。

附註:

- Gabriel Zucman(2015)著,詹文碩譯,《》,台北:寫樂文化。

- 關鍵假設包括遺產稅率為現行的 10%、綜合所得稅率為實質稅率 28%、孳息等投資報酬率為 5%、通貨膨脹率為 1%、財團法人每年支出需達收入的 60%、公益信託每年支出佔資產比率為,以 20 年折算現值。詳細計算過程請參閱 。

- 潘秀菊(2012),《》,中華民國信託同業公會研究計畫。

- 苑寶華(2011),《公益信託租稅優惠之探討》,中原大學計研所碩士論文。

- 財政部官員表示,「為免有心人士藉成立公益信託而使特定人獲取不當利益,並防止發生逃漏稅或其他弊端,以確保達成公益信託設立目的,主管機關對公益信託應採高密度監督。」(會計師公會(2010),《》)。然而,安侯建業會計師事務所明確指出,「信託財產的運用管理,法規的審查密度也較財團法人寬鬆,顯見公益信託不管是設立或營運管理,皆較財團法人有較大的彈性。」(KPMG(2015),《》,p18)。

- 華若筠、鄧國勝(2015),《治理結構對慈善組織透明度的影響—基於中國公募基金會的實證研究》,《公共管理評論》Vol.20。北京:清華大學。

- 信託法中規定「得」設置諮詢委員會,並非強制。然而法務部的監督辦法要求信託成立時需設置諮詢委員會,恐有逾越母法之虞(同註2)。

- 曾維莉等(2013),《》,《非營利組織管理學刊》Vo.15。嘉義:南華大學。